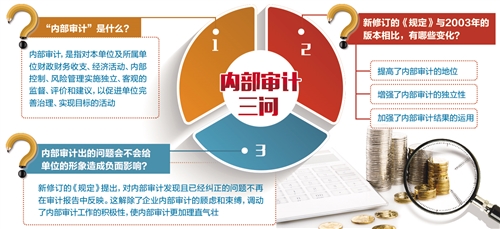

摘要:,,内部审计的最新定义是指组织内部设立的独立评估机制,旨在确保组织运营合规、风险管理有效以及内部控制的可靠性。其重要性体现在保障组织资产安全、提高运营效率、促进风险管理文化的形成以及确保组织目标的实现。通过内部审计,组织能够及时发现并纠正潜在问题,为组织的长远发展奠定坚实基础。

本文目录导读:

随着全球经济的不断发展和企业规模的持续扩大,内部审计在企业运营中的地位日益凸显,内部审计是企业风险管理、内部控制和公司治理的重要组成部分,本文将探讨内部审计的最新定义,以及其对企业发展的重要性。

内部审计的最新定义

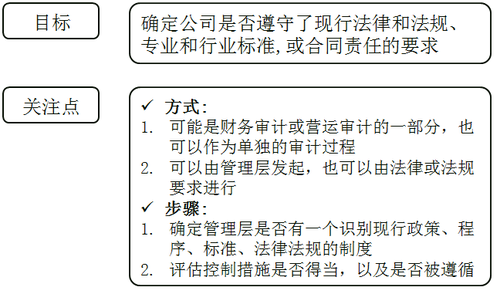

内部审计的最新定义是指组织内部设立的一种独立、客观、公正的评估和审查机制,旨在通过系统性的方法和程序,对组织的运营活动、内部控制和风险管理进行审查、评价和咨询,以协助组织实现其目标,这一定义强调了内部审计在风险管理、内部控制和公司治理中的核心作用,体现了内部审计从传统的财务审计向现代管理审计的转变。

1、风险管理审计:内部审计通过对组织的风险管理策略、过程和实践进行审查和评估,识别潜在风险,为组织提供改进建议,提高风险管理水平。

2、内部控制审计:内部审计对组织的内部控制体系进行评估,确保内部控制的有效性,为组织提供合规性和效率保障。

3、治理过程审计:内部审计对组织的治理过程进行审查,确保董事会和高级管理层履行职责,提高公司治理水平。

4、业务活动审计:内部审计对组织的业务活动进行审查,评估业务活动的合规性和效率,为组织提供改进建议。

内部审计的重要性

1、提升公司治理水平:内部审计是公司治理的重要组成部分,通过对治理过程的审查,确保董事会和高级管理层履行职责,提高公司治理水平。

2、加强风险管理:内部审计通过对组织的风险管理策略、过程和实践进行审查,帮助企业识别和管理风险,提高风险管理的效果和效率。

3、保障内部控制有效性:内部审计对组织的内部控制体系进行评估,确保内部控制的有效性,为组织的合规性和效率提供保障。

4、促进企业可持续发展:内部审计通过对组织的业务活动进行审查,发现潜在问题,提出改进建议,帮助企业提高运营效率,实现可持续发展。

5、增加企业价值:内部审计不仅关注企业的内部问题,还关注企业的外部环境、市场变化和竞争对手情况,通过提供有关企业运营、管理和战略决策的咨询和建议,增加企业价值。

6、增强信任度:内部审计通过独立、客观、公正的评估和审查,增强内外部利益相关者(如投资者、供应商、客户等)对组织的信任度,信任度的增强有助于组织吸引更多的投资、合作伙伴和客户,促进企业的长期发展。

7、应对监管要求:随着全球监管环境的日益严格,企业面临越来越多的监管要求,内部审计能够帮助企业满足这些监管要求,降低因违反法规而带来的风险。

最新发展趋势与挑战

1、数字化转型对内部审计的影响:随着企业数字化转型的加速,内部审计需要关注更多的业务领域和数据风险,内部审计人员需要不断学习和掌握新的技能,以适应数字化环境对审计工作的要求。

2、人工智能在内部审计中的应用:人工智能技术的发展为内部审计带来了新的机遇,通过应用人工智能技术,内部审计可以更加高效地进行数据分析、风险评估和审计报告的编制。

3、全球化带来的挑战:全球化使企业面临更多的跨国审计需求,内部审计需要在不同国家和地区适应不同的法规和文化背景,这对内部审计人员提出了更高的要求。

内部审计的最新定义强调了其在风险管理、内部控制和公司治理中的核心作用,内部审计对企业的重要性不言而喻,它有助于提升公司治理水平、加强风险管理、保障内部控制有效性、促进企业可持续发展等,面对数字化转型、人工智能和全球化等最新发展趋势与挑战,内部审计需要不断创新和适应,以更好地服务于企业的长期发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...